Finansal analiz, temel olarak bilanço, gelir tablosu ve nakit akım tablosu gibi finansal tablolar üzerinden gerçekleştirilir. Bu tabloların doğru yorumlanması, işletmenin mali sağlığı, likidite durumu ve kârlılık düzeyi hakkında önemli bilgiler sağlar.

1. Finansal Analizin Amaçları

Finansal analiz çeşitli amaçlarla yapılabilir:

Likidite Analizi: İşletmenin kısa vadeli borçlarını karşılama kapasitesini belirlemek.

Kârlılık Analizi: Gelir ve gider ilişkisini inceleyerek işletmenin kâr üretme yeteneğini ölçmek.

Finansal Yapı Analizi: Borç ve öz kaynak dengesini değerlendirmek.

Risk Analizi: İşletmenin borç ödeme ve finansal sürdürülebilirlik risklerini tespit etmek.

Yatırım Kararlarını Destekleme: Mevcut veya potansiyel yatırım fırsatlarını değerlendirmek.

2. Finansal Analiz Teknikleri

Finansal analizde kullanılan temel teknikler şunlardır:

2.1. Yatay Analiz (Horizontal Analysis)

Yatay analiz, mali tabloların farklı dönemler arasındaki değişimini yüzdesel olarak inceleme yöntemidir.

Amaç: İşletmenin gelir, gider veya varlık kalemlerindeki büyüme veya azalış trendlerini tespit etmek.

Örnek:

2023 yılı geliri: 500,000 TL

2024 yılı geliri: 600,000 TL

Yüzdesel değişim: (600,000−500,000)/500,000×100=20%

2.2. Dikey Analiz (Vertical Analysis)

Dikey analiz, mali tabloların her kalemini toplamın yüzdesi olarak ifade etme yöntemidir.

Amaç: Gelir ve gider dağılımlarını ve varlık/borç yapısını daha net görmek.

Örnek (gelir tablosu için):

Hasılat: 500,000 TL (100%)

Satışların maliyeti: 300,000 TL → 60%

Brüt kâr: 200,000 TL → 40%

2.3. Finansal Oran Analizi (Ratio Analysis)

Finansal oranlar, işletmenin likidite, kârlılık, borçluluk ve faaliyet verimliliğini ölçmek için kullanılır.

2.3.1. Likidite Oranları

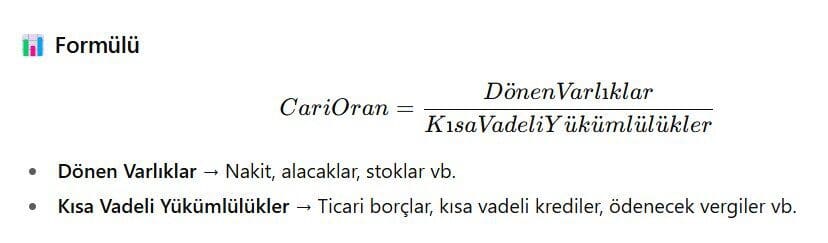

Cari Oran (Current Ratio): Cari oran, bir işletmenin kısa vadeli borçlarını (1 yıl içinde ödenecek yükümlülükler) dönen varlıklarıyla (1 yıl içinde nakde çevrilebilecek varlıklar) ödeme gücünü gösteren likidite oranıdır.

Yorumlama

Cari Oran < 1 → Şirketin kısa vadeli borçlarını ödemekte zorlanabileceğini gösterir.

Cari Oran 1 – 2 arası → Genel olarak sağlıklı kabul edilir, varlıklar borçları karşılamaya yeterlidir.

Cari Oran > 2 → Likidite güçlüdür, ancak varlıkların verimsiz kullanıldığını da gösterebilir.

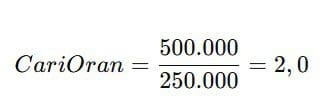

🧮 Örnek Hesaplama

Eğer bir işletmenin:

Dönen Varlıkları = 500.000 TL

Kısa Vadeli Yükümlülükleri = 250.000 TL

ise,

👉 Yani işletmenin her 1 TL kısa vadeli borcu için 2 TL dönen varlığı vardır.

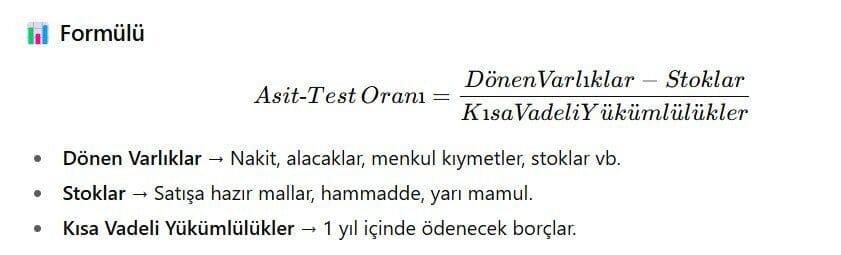

Asit-Test Oranı (Quick Ratio): Asit-test oranı, cari oranın daha sıkı bir versiyonudur. Şirketin kısa vadeli borçlarını, stokları hariç tutarak ne kadar hızlı ödeyebileceğini gösterir. Çünkü stokların nakde çevrilmesi zaman alabilir.

Yorumlama

Asit-Test Oranı < 1 → Şirketin likidite riski yüksektir, borçlarını ödemekte zorlanabilir.

Asit-Test Oranı ≈ 1 → Şirketin stoklara ihtiyaç duymadan borçlarını ödeyebileceğini gösterir (sağlıklı kabul edilir).

Asit-Test Oranı >> 1 → Güçlü likidite, ama fazla atıl varlık olabilir.

Örnek Hesaplama

Eğer bir işletmenin:

Dönen Varlıkları = 500.000 TL

Stoklar = 200.000 TL

Kısa Vadeli Yükümlülükler = 250.000 TL

ise,

👉 Yani işletme, stoklarını satmadan da kısa vadeli borçlarını ödeyebilir.

2.3.2. Kârlılık Oranları

Brüt Kâr Marjı: Brüt kârın satışlara oranı

Faaliyet Kâr Marjı: Faaliyet kârının satışlara oranı

Net Kâr Marjı: Net kârın satışlara oranı

2.3.3. Borçluluk Oranları

Borç/Öz Kaynak Oranı (Debt to Equity): Toplam borçların öz kaynağa oranı

Toplam Borç/Toplam Varlık Oranı: İşletmenin varlıklarının ne kadarının borç ile finanse edildiğini gösterir

2.3.4. Faaliyet ve Verimlilik Oranları

Alacak Devir Hızı: Alacakların yılda kaç kez tahsil edildiğini gösterir

Stok Devir Hızı: Stokların satışa dönüş hızını gösterir

2.4. Nakit Akış Analizi

Nakit akış tablosu üzerinden yapılan analiz, işletmenin finansal esnekliğini ve likidite durumunu değerlendirir.

İşletmenin faaliyetlerden, yatırımlardan ve finansmandan kaynaklanan nakit giriş-çıkışları analiz edilir.

Amaç: Nakit açığı veya fazlası olup olmadığını tespit etmek.

2.5. Trend Analizi ve Benchmarking

Trend Analizi: Birden fazla yılın mali tablolarının karşılaştırılmasıyla uzun vadeli eğilimleri belirleme.

Benchmarking (Karşılaştırmalı Analiz): Sektör ortalamaları veya rakiplerle karşılaştırma yaparak performans değerlendirme.

3. Finansal Analizin Önemi

Yönetim için: İşletmenin güçlü ve zayıf yönlerini tespit ederek stratejik karar alma imkânı sağlar.

Yatırımcılar için: Yatırım yapılacak işletmenin kârlılık ve risk profilini anlamalarına yardımcı olur.

Kredi Verenler için: Borç geri ödeme kapasitesini değerlendirmek için kullanılır.

Denetim ve Raporlama: Finansal tabloların doğruluğunu ve şeffaflığını sağlar.

4. Örnek Uygulama

Bir işletmenin gelir tablosu ve bilançosu üzerinden basit bir finansal analiz:

Cari Oran: Dönen varlıklar 150,000 TL, kısa vadeli borçlar 50,000 TL → Cari Oran = 3

Net Kâr Marjı: Net kâr 50,000 TL, satışlar 200,000 TL → Net Kâr Marjı = 25%

Borç/Öz Kaynak Oranı: Toplam borç 80,000 TL, öz kaynak 120,000 TL → 0,67

Bu analiz, işletmenin yüksek likidite, kârlılık ve düşük borçluluk profiline sahip olduğunu göstermektedir.

Finansal analiz, işletmelerin mali tablolarını anlamak ve performansını değerlendirmek için kritik bir araçtır. Yatay ve dikey analiz, finansal oranlar, nakit akış ve trend analizi gibi teknikler, hem kısa hem de uzun vadeli finansal değerlendirmelerde temel araçlar olarak kullanılır.

Doğru ve kapsamlı bir finansal analiz, riskleri azaltır, stratejik kararları destekler ve işletmenin sürdürülebilirliğini artırır.